Kształtowanie polityki wynagrodzeń stałych i zmiennych

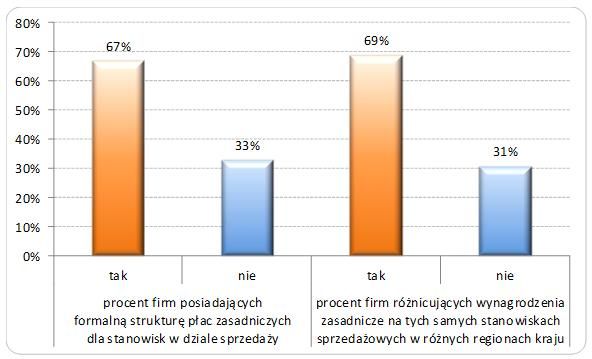

Wyniki raportu pokazały, że w 2013 roku 97% organizacji dysponowało regulaminami premiowania, bądź też część ich regulaminów wynagradzania poświęcona była zasadom premiowania. Około dwie trzecie firm uczestniczących w badaniu posiadało formalną strukturę płac zasadniczych dla pracowników sprzedaży. Natomiast niemal 70% przedsiębiorstw dopuszczało możliwość różnicowania wynagrodzeń zasadniczych na tych samych stanowiskach sprzedażowych w różnych regionach kraju (wykres 1.)

Podejście firm do kształtowania wynagrodzeń zasadniczych

dla pracowników sprzedaży w 2013 roku

Źródło: Raport „Praktyki wynagradzania pracowników sprzedaży w 2013 r.”,

Sedlak & Sedlak oraz Aon Hewitt

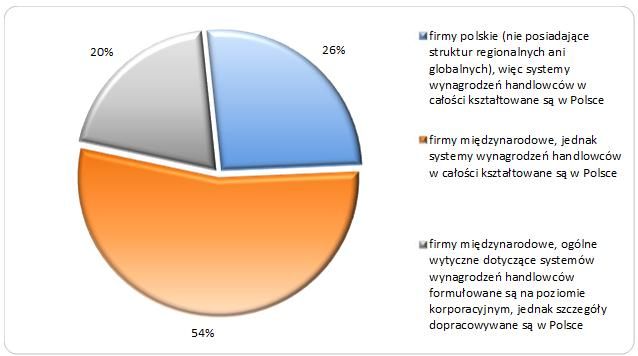

Bez względu na strukturę organizacyjną przedsiębiorstw, niemal wszystkie systemy wynagradzania handlowców opracowane zostały w Polsce. Choć 76% badanych to firmy międzynarodowe, zaledwie 21% wskazało, iż ogólne wytyczne dotyczące kształtu programów płacowych pochodzą z centrali korporacyjnych. Natomiast szczegóły systemu i kryteria premiowe dopracowywane były w oddziałach krajowych (wykres 2.).

Źródła decyzji podejmowanych przez firmy

odnośnie systemów wynagradzania pracowników sprzedaży w 2013 r.

Źródło: Raport „Praktyki wynagradzania pracowników sprzedaży w 2013 r.”,

Sedlak & Sedlak oraz Aon Hewitt

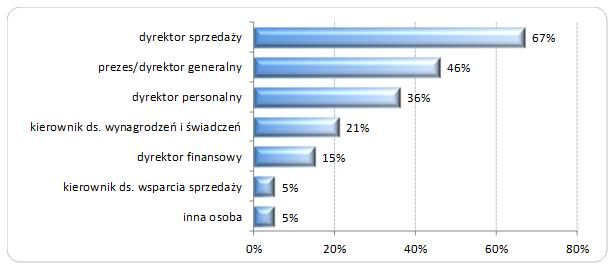

Ważnym aspektem związanym z zarządzaniem systemem wynagradzania handlowców jest również wyznaczenie osób odpowiedzialnych za opracowanie i nadzór nad podejmowanymi działaniami. Jak wynika z omawianego raportu (wykres 3.), za budowę i zarządzanie systemem motywacyjnym w dziale sprzedaży najczęściej odpowiedzialni byli dyrektorzy sprzedaży (67% firm), dyrektorzy generalni (46% firm) oraz dyrektorzy personalni (36% firm).

Osoby odpowiedzialne za budowę i zarządzanie

systemem wynagradzania pracowników sprzedaży w 2013 r.

Źródło: Raport „Praktyki wynagradzania pracowników sprzedaży w 2013 r.”,

Sedlak & Sedlak oraz Aon Hewitt

Budżetowanie wynagrodzeń pracowników sprzedaży

Jeżeli chodzi o planowanie budżetu płac, największym wyzwaniem firm w 2013 r. było oszacowanie wartości zmiennych składników wynagrodzenia. Wyniki raportu

„Praktyki wynagradzania pracowników sprzedaży w 2013 roku” pokazały, że ponad połowa organizacji tworzyła plany premiowe w budżecie przed danym okresem rozliczeniowym. Natomiast decyzje w sprawie kwoty faktycznie przeznaczanej na premie podejmowano na podstawie osiąganych wyników, po okresie rozliczeniowym.

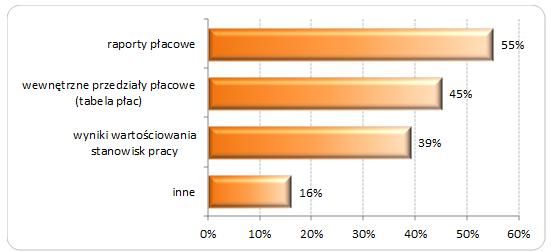

Wyniki badania wskazały również, że dla 55% przedsiębiorstw, oprócz wyników wartościowania oraz obowiązującej tabeli płac, głównym kryterium branym pod uwagę podczas planowania poziomu wynagrodzeń handlowców, były raporty płacowe (wykres 4.).

Kryteria służące do określania poziomów płac pracowników sprzedaży w 2013 r.

Źródło: Raport „Praktyki wynagradzania pracowników sprzedaży w 2013 r.”,

Sedlak & Sedlak oraz Aon Hewitt

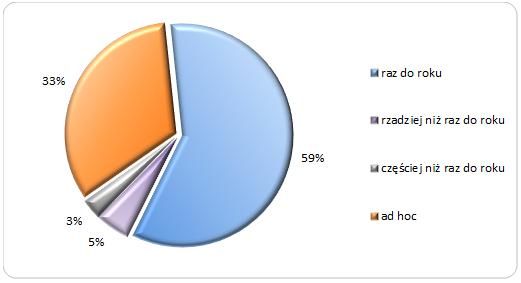

Budżetowanie wynagrodzeń pracowników sprzedaży jest silnie związane z procesem przyznawania podwyżek. Analizy przedstawione w omawianym raporcie (wykres 5.) wykazały, że w 2013 r. 59% firm dokonywało zmian poziomu wynagrodzeń raz do roku. Natomiast 33% organizacji weryfikowało wysokość płac

ad hoc.

Częstotliwość przyznawania podwyżek w obszarze sprzedaży w 2013 r.

Źródło: Raport „Praktyki wynagradzania pracowników sprzedaży w 2013 r.”,

Sedlak & Sedlak oraz Aon Hewitt

Badanie efektywności systemów wynagradzania

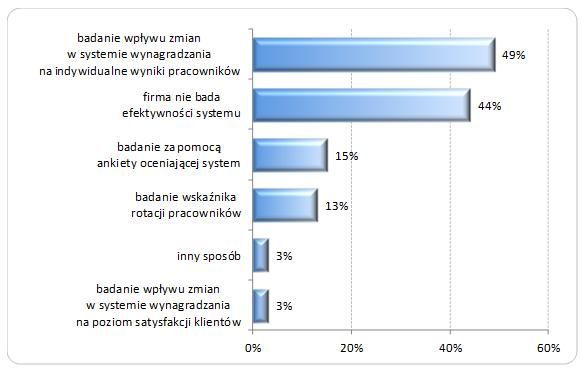

Podczas badania praktyk zarządzania systemami wynagradzania handlowców przeanalizowano również to, w jaki sposób firmy sprawdzają efektywność wdrożonych rozwiązań. Wyniki raportu wykazały, że najbardziej popularnym rozwiązaniem było badanie wpływu zmian w systemie wynagradzania na indywidualne wyniki pracowników (49% firm). W 15% organizacji przeprowadzano ankiety oceniające system płac, a w 13% - badano wskaźnik rotacji pracowników. Co warte zauważenia, w 2013 r. aż 44% firm nie oceniło efektywności obowiązującego systemu wynagradzania handlowców.

Sposoby oceny efektywności systemów wynagradzania

pracowników sprzedaży w 2013 r.

Źródło: Raport „Praktyki wynagradzania pracowników sprzedaży w 2013 r.”,

Sedlak & Sedlak oraz Aon Hewitt

Sedlak & Sedlak

O raporcie

Raport

„Praktyki wynagradzania pracowników sprzedaży w 2013 roku” przygotowany został w oparciu o wyniki badania zorganizowanego wspólnie przez Sedlak

& Sedlak oraz Aon Hewitt. Zaprezentowano w nim informacje o sposobach kształtowania systemów płacy zmiennej dla sił sprzedaży. Ponadto, stanowi uzupełnienie analiz zawartych w raportach płacowych o szereg kluczowych informacji na temat sposobów budowania i zarządzania systemami motywacyjnymi pracowników sprzedaży. W badaniu udział wzięło 39 firm. Dane od uczestników badania zbierane były w okresie od czerwca do września 2013 roku. Więcej informacji o raporcie znajdą Państwo

tutaj.