W 2016 roku spośród 366 spółek notowanych na GPW w 96 funkcjonowały programy motywacyjne oparte na instrumentach finansowych takich jak akcje, opcje na akcje czy warranty subskrypcyjne (Sedlak

& Sedlak, 2017). Jednym z głównych powodów wdrożenia tego typu rozwiązań, jest możliwość rozliczenia przychodu uzyskanego w ramach programu jako przychód z instrumentów finansowych opodatkowany 19% stawką podatku dochodowego. W niniejszym artykule prezentujemy inny sposób na optymalizację wynagrodzeń, a mianowicie wykorzystanie jednostek uczestnictwa w budowie systemów motywacyjnych.

Czym są jednostki uczestnictwa?

Jednostka uczestnictwa stanowi prawo majątkowe, które zrealizowane zostanie w przyszłości (w określonym w umowie terminie) przez rozliczenie pieniężne, a którego cena (wartość) zależeć będzie pośrednio od wartości wybranych wskaźników finansowych. Tak zdefiniowane jednostki uczestnictwa są traktowane przez organy podatkowe jako pochodne instrumenty finansowe. A co za tym idzie w rozumieniu ustawy o PIT stanowią przychód z kapitałów pieniężnych (art. 17 ust. 1 pkt 10 Ustawy o PIT) podlegający opodatkowaniu z zastosowaniem 19% stawki podatkowej (art. 30b ust. 1 Ustawy o PIT).

Założenia programu motywacyjnego opartego na jednostkach uczestnictwa

Programy oparte na jednostkach uczestnictwa są podobnie konstruowane jak np. programy opcji menedżerskich. W ramach programu pracodawca oferuje wybranej grupie pracowników możliwość otrzymania jednostek uczestnictwa po spełnieniu określonych celów, w wyznaczonym terminie. Jeżeli uczestnicy programu zrealizują wyznaczone cele są uprawnieni do otrzymania określonej ilości jednostek uczestnictwa, które następnie zostają przeliczone do konkretnej wartości pieniężnej.

Celem takich programów jest stworzenie dodatkowych mechanizmów motywujących uczestników do zwiększenia efektywności pracy i działań podejmowanych na rzecz spółki, które mają zapewnić stały i systematyczny wzrost osiąganych przez spółkę przychodów. Najczęściej programy te kierowane są do osób pełniących funkcje kierownicze i zarządzające w przedsiębiorstwie.

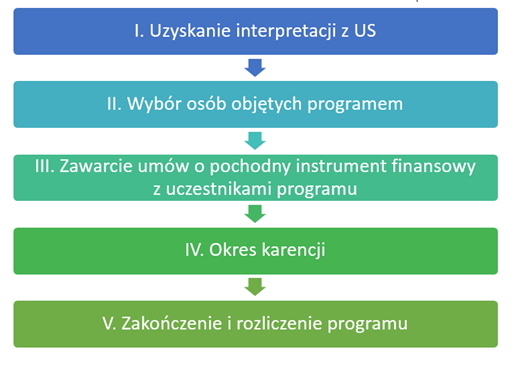

Etapy realizacji programu motywacyjnego opartego na jednostkach uczestnictwa

Pierwszym i najważniejszym krokiem podczas wdrażania programu opartego na jednostkach uczestnictwa jest konieczność uzyskania pozytywnej interpretacji podatkowej. W tym celu należy skierować pismo do odpowiedniego Urzędu Skarbowego, z wyjaśnieniem mechanizmu działania programu. Tylko po uzyskaniu pozytywnej interpretacji możliwe będzie rozliczanie jednostek jako przychodu z pochodnych instrumentów finansowych.

Kolejnym etapem podczas wdrażania programu jest wybór osób, które będą w nim uczestniczyć. Należy pamiętać, iż program ma na celu maksymalizację wyników organizacji, dlatego najczęściej jest on kierowany do osób zajmujących stanowiska kierownicze lub zarządzające, których wyniki pracy mają związek z wynikami organizacji. Jednakże możliwe jest również skierowanie programu do szerszego grona pracowników. Kolejno następuje zawarcie z osobami uprawnionymi umów o pochodny instrument finansowy, na mocy, których nastąpi powołanie jednostek uczestnictwa. Dzień zawarcia umowy jest zarazem dniem kreacji jednostek uczestnictwa. W umowie określa się m.in.: liczbę przydzielonych jednostek dla każdego uczestnika oraz warunki i kryteria, które uprawniają uczestników do ich otrzymania. Po upływie okresu karencji (czyli okresu pomiędzy dniem zawarcia umowy a dniem realizacji praw z jednostek) następuje zakończenie i rozliczenie programu. Realizacja jednostek uczestnictwa daje uprawnionemu prawo do otrzymania wypłaty gotówkowej, a ich wartość uzależniona jest od wyników finansowych osiągniętych przez spółkę.

Etapy realizacji programu motywacyjnego opartego na jednostkach uczestnictwa

Źródło: Opracowanie Sedlak & Sedlak

Poniżej prezentujemy przykładowe wskaźniki wykorzystywane w konstruowaniu programów opartych na jednostkach uczestnictwa:

a) EBIT,

b) poziom kosztów pośrednich,

c) poziom przychodów ze sprzedaży,

d) poziom wskaźnika efektywności finansowej,

e) wskaźnik satysfakcji klienta,

f) poziom wskaźnika wartości dodanej EVA.

Wdrożenie w firmie programu motywacyjnego opartego na jednostkach uczestnictwa niesie ze sobą korzyści zarówno dla pracowników jak i pracodawcy. Pracodawca oferując taki program motywuje pracowników do lepszej pracy na rzecz przedsiębiorstwa. Dodatkowo program pełni funkcję retencyjną, gdyż jego uczestnicy w celu otrzymania wypłaty muszą pozostać w firmie do wyznaczonego czasu. Rozwiązanie takie jest także korzystne ze względów finansowych, gdyż pracodawca w chwili uruchomienia programu nie ponosi żadnych wydatków, dopiero w momencie rozliczenia. Natomiast dla pracownika najważniejsza zaletą jest możliwość opodatkowania przychodu z 19% stawką podatku dochodowego.

Sedlak & Sedlak wyraża zgodę na publikację niniejszych opracowań pod warunkiem powołania się na źródło: wynagrodzenia.pl oraz zamieszczenie pod artykułem aktywnego linku do strony Ogólnopolskiego Badania Wynagrodzeń (https://wynagrodzenia.pl/t/ogolnopolskie-badanie-wynagrodzen-np) czcionką nie mniejszą niż czcionka użyta w publikacji.