Artykuł stanowi tłumaczenie tekstu zamieszczonego w magazynie Workspan Daily.

Should Salespeople Be Paid on Profits?,

David Cichelli, growth advisor, Alexander Group, 22 lipca 2021

Wyobraź sobie, że korytarzem idą dyrektor generalny oraz dyrektor finansowy. Zmierzają na spotkanie z wiceprezesem ds. sprzedaży.

Dyrektor finansowy mówi pod nosem: „musimy rozwiązać problem z niskimi cenami sprzedawanych produktów.”

Dyrektor generalny wzdryga się – w przeszłości odbył już tę rozmowę z wiceprezesem ds. sprzedaży. Dział sprzedaży traci zyski, ponieważ pracownicy działu traktują narzucone przez firmę ceny produktów jako wyjściowe, do dowolnej negocjacji z klientami. W wyniku tego ceny produktów są zaniżane.

Zarówno dyrektor generalny jak i wiceprezes ds. sprzedaży zdają sobie sprawę, że trzeba podjąć decyzję dot. celu działu sprzedaży: ilość czy zysk. Dotychczas byli zdania, że obu naraz mieć nie można.

Po chwili przemyśleń dyrektor generalny decyduje, by wynagradzanie działu sprzedaży będzie zmienione w taki sposób, aby brać pod uwagę zyski, a nie tylko przychody.

Dyrektor generalny oraz dyrektor finansowy są zgodni - nie mogą kierować działem pozwalając na malejące marże zysku, niezależnie od powodu. Wiceprezes ds. sprzedaży zauważa, że wyższe ceny mogą ograniczyć przychody ze sprzedaży. Takie zakończenie również wpłynie negatywnie na zyski działu poprzez wzrost kosztów jednostkowych.

Jeśli sprzedawcy są powodem obniżek cen, może pomóc zmiana planu wynagrodzeń działu sprzedaży – lecz tylko do pewnej granicy. Sprzedawcy są bardzo rzadko jedynym źródłem problemów z cenami. Tak, sprzedawcy mogą być jednymi ze współwinowajców przez przyspieszanie obniżek, jednak nacisk na ceny wynika częściej z zaniedbań dotyczących strategii, braku przewidywania działań konkurencji i zmieniających się oczekiwań klientów. Plan wynagradzania działu sprzedaży nie bierze pod uwagę tych problemów. Więcej informacji na ich temat znajduje się poniżej.

Zanim przejdziemy do krótko- i długoterminowych rozwiązań, przeanalizujmy sens płacenia sprzedawcom w oparciu o zyski. W niektórych przypadkach jest to w pełni usprawiedliwione, lecz w innych – nie do końca.

Kiedy sprzedawcy są wynagradzani w oparciu o zyski?

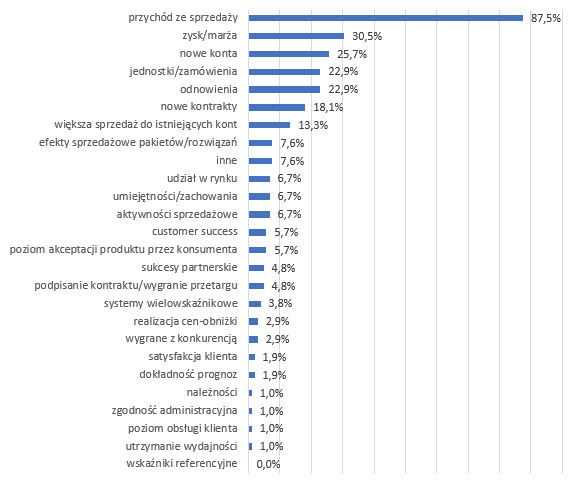

Na początek zacznijmy od praktyk rynkowych. W niektórych przypadkach handlowcy są opłacani w oparciu o zyski. Badanie „2021 Sales Compensation Trends Survey” przygotowane przez Alexander Group wskazało, jakie są najpopularniejsze wskaźniki, o które oparte są plany motywacyjne pracowników sprzedaży. Zysk znalazł się na drugim miejscu z wynikiem 30,5% pozostając daleko w tyle za przychodem, który wskazało 87,5% respondentów (możliwy był wielokrotny wybór). To oznacza, że prawie jedna trzecia firm korzysta z zysku jako miernika wydajności przy wynagrodzeniu za sprzedaż.

Wskaźniki wydajności handlowców używane przez firmy w 2021 roku

Źródło: opracowanie Sedlak & Sedlak na podstawie 2021 Sales Compensation Trends Survey, Alexander Group

Nie jest rzadkim płacenie pracownikom działu sprzedaży w oparciu o zyski. Kiedy powinno się to stosować?

Poniżej znajduje się kilka przykładów sytuacji, w których płacenie pracownikom w oparciu o zyski jest dobrym pomysłem:

- Sprzedawcy mają możliwość negocjowania ceny. To proste. Kiedy sprzedawcy mają możliwość negocjowania ceny, a więc i marży, nagradzaj ich za skuteczne uzyskiwanie lepszych cen.

- Sprzedawcy mają możliwość sprzedawania bardziej rentownych produktów. Nagradzanie handlowców za sprzedaż rentownych produktów przy jednoczesnym spełnianiu oczekiwań klientów powinno skutkować przyznawaniem wyższych premii.

- Sprzedawcy mają możliwość wpływania na właściwości umowy oraz dostarczane produkty. Indywidualne rozwiązania często wymagają indywidualnej wyceny. Premie sprzedawców powinny odzwierciedlać efektywność wyceny wstępnej oraz zysk z rozwiązania zaakceptowanego przez klienta.

- Sprzedawcy mają możliwość oferowania zachęt dla klientów. Zapewnianie promocji za zakup dużej ilości towaru musi być uzasadnione rzeczywistymi wynikami sprzedażowymi. Sprzedawcy mogą oferować dodatkowe zachęty – często darmowe lub ze zniżką – aby zrealizować sprzedaż. Przykładami takich zachęt mogą być rozszerzona gwarancja, szybka dostawa, darmowa pomoc, niższe koszty szkoleń oraz tańsze ulepszenia. Każda z tych zachęt generuje koszt, który obniża całkowitą zyskowność sprzedaży. Wynagrodzenie sprzedawców powinno odzwierciedlać wpływ każdej z tych zniżek i zachęt.

- Sprzedawcy mają możliwość negocjowania warunków. Mimo, że to rzadkie, w niektórych przypadkach mogą negocjować warunki kontraktu. Bardzo ważne są wymagania co do płatności oraz polityka zwrotów. Terminy oraz kryteria płatności mogą wpływać na zyskowność umowy. Polityka zwrotów może być droga i hojna, również wpływając na ogólną zyskowność.

W każdym z wyżej wymienionych przykładów

sprzedawcy mają wpływ na końcowy zysk. Celem wynagradzania sprzedawców jest płacenie za skuteczną perswazję: otrzymanie zamówienia oraz bardziej zyskowną sprzedaż. W przypadku, gdy sprzedawcy mają wpływ na zyski generowane ze sprzedaży, zyskowność jest odpowiednim elementem, który wpływa na wynagrodzenia. Jak można się domyślić, powinno to również obowiązywać w drugą stronę – jeśli sprzedawca nie ma wpływu na zysk, zestaw sprzedawanych produktów, cechy, zachęty lub warunki, zyski nie powinny wpływać na wysokość jego pensji.

Mierniki zysku ze sprzedaży

EBITA (earnings before interest, tax and amortization) – zysk operacyjny przedsiębiorstwa przed potrąceniem odsetek od zaciągniętych zobowiązań oprocentowanych (kredytów, obligacji), podatków i amortyzacji wartości niematerialnych i prawnych oraz zysk operacyjny netto są efektywnymi miarami zysku całej firmy. Weź pod uwagę poniższe miary zysku skupiające się na sprzedawcy:

- Zysk brutto – to jedna z najpopularniejszych i jednocześnie najbardziej problematycznych miar zyskowności sprzedaży. Oblicza się go jako cenę sprzedaży minus koszt wytworzenia sprzedanych produktów (COGS – ang. Cost of goods sold) wliczając koszty stałe i zmienne. Nie bierze pod uwagę deprecjacji, amortyzacji, kosztów ogólnych ani podatków. Efektywne metody alokacji kosztów mogą dopasować do każdej transakcji poniesione z jej tytułu koszty stałe i zmienne, jednocześnie odpowiadając na pytanie: „Ile zarobiliśmy na tym kontrakcie?”. Zysk brutto jest problematycznym wskaźnikiem przy zarządzaniu personelem działu sprzedaży. Jeśli jest używany samodzielnie (nie jest korygowany przez procent marży zysku brutto), sprzedawcy mają skłonność do obniżania ceny w celu sfinalizowania transakcji. Z ich punktu widzenia jakakolwiek marża brutto jest lepsza niż żadna. Skutek: zysk brutto jako miara może prowadzić do wysokiej sprzedaży z niską procentową marżą brutto. Dodatkowo sprzedawcy mogą uważać, że w niektórych przypadkach marża jest zbyt wysoka i obniżać cenę.

- Marża zysku brutto – jest wyrażona procentowo. Obliczana jest jako cena sprzedaży minus koszt sprzedaży podzielone przez cenę sprzedaży.

- Zniżka/realizacja ceny – zniżka jest liczona jako procent poniżej pierwotnej ceny, np. 25% zniżki. Kierownictwo może zarządzać wynagrodzeniami sprzedawców mierząc ich średnią ważoną zniżkę. Podobnym konceptem jest realizacja ceny, która mierzy dystans od pierwotnej ceny, np. 92% tej ceny. W obydwu przypadkach takie miary nie mogą działać samodzielnie. Potrzebują miary ilościowej, takiej jak przychód, marża brutto lub ilość sprzedanych sztuk produktu, aby wziąć pod uwagę wielkość zamówienia.

- Średnia cena sprzedaży – mimo, że nie jest najlepszą miarą (nie bierze pod uwagę kosztów), średnia cena sprzedaży odzwierciedla trendy wzrastania i spadania cen oraz może być używana do przyrównania do mediany rynkowej cen. Używanie miary średniej ceny sprzedaży jest cichym przyznaniem firmy, że nie ma ona dużego wpływu na kształtowanie cen rynkowych.

- Indeks zestawu produktów – miara zestawu produktów, preferowanych produktów, konfiguracji lub pakietu rozwiązań może nagradzać pracowników za sprzedawanie bardziej zyskownych produktów.

Rozwiązanie wynagradzania sprzedawców

Formuły obliczające wynagrodzenia sprzedawców mogą skutecznie wynagradzać zyskowną sprzedaż. Najlepsze rozwiązania składają się z dwóch elementów: miary produkcji oraz miary zysku. Zysk brutto oraz marża zysku brutto są naturalną parą.

Kolejną efektywną parą są przychody ze sprzedaży oraz realizacja ceny. Korzystanie z formuły łączącej dwie miary pozwala na to, aby pierwsza miara (ilościowa) była modyfikowana przez drugą (procent zysku). Formuły łączone wykorzystują progi (minimalny poziom wydajności drugiej miary determinuje wypłatę premii z pierwszej miary), modyfikatory (wypłata z pierwszej miary jest modyfikowana/mnożona przez wydajność z drugiej miary) oraz matryce (siatka z rosnącymi nagrodami zarówno za ilość jak i poprawę zysku). Testowanie i modelowanie różnych scenariuszy wypłat sprawi, że projektanci planu zaprojektują formułę, która zrealizuje obydwa cele: wzrost sprzedaży oraz zyskowności.

Zwróć uwagę na prawdziwe problemy

Jeśli sprzedawcy odczuwają, że konieczne jest obniżanie cen, może to wskazywać na l poważniejsze problemy, takie jak:

- Ceny są zbyt wysokie – jeśli specjaliści zarządzający produktem wygenerują zbyt wysokie koszty produktu, rynek odrzuci ofertę. Jedyną drogą jest obniżenie ceny takiego produktu.

- Zła strategia – jeśli firma nie nadąża za rozwojem produktu, rosnącymi segmentami rynku oraz alternatywnymi kanałami, pozostaje jej jedynie konkurować ceną. Najbardziej ugruntowani liderzy rynku są rzadko pokonywani przez konkurencję; zamiast tego zagrozić im mogą nowi gracze na rynku z atrakcyjną ofertą.

- Przestarzały model sprzedaży – w pewnym momencie model sprzedaży potrzebuje dokładnej rewizji. Czy docieramy do odpowiednich klientów? Jak klienci chcą kupować? Czy nadal potrzebujemy drogich przedstawicieli handlowych? Na dojrzałych rynkach może zajść potrzeba, aby zespół sprzedażowy o wysokich wynikach przeniósł niektóre transakcje z klientami na zespół, który ma niższe wyniki sprzedażowe. Kierownictwo może przenieść wtedy kosztownych utalentowanych sprzedawców do obsługi najbardziej dochodowych klientów, którzy są jednocześnie narażeni na duże ryzyko przy nawiązaniu współpracy.

Wracając do spotkania

Po wejściu do biura, wiceprezes ds. sprzedaży mówi: „Miło mi, że tu jesteście. Zdaję sobie sprawę, że mamy problemy z cenami, mamy więc plany wprowadzenia nowego programu szkoleniowego o nazwie Wydajne wycenianie. Nauczy naszych przedstawicieli handlowych, jak zdobywać najlepsze ceny za nasze produkty. Następnie mamy zamiar wprowadzić do planu wynagradzania sprzedawców modyfikator oparty o zysk. I na koniec, zmienimy kryteria, aby nagradzać zyskowną sprzedaż.”

Dyrektor generalny oraz dyrektor finansowy stoją w osłupieniu.