Jak to działa?

Można wyróżnić dwa główne rodzaje płacy opartej na wynikach: podwyżkę wynagrodzenia zasadniczego oraz programy płacy zmiennej. Zależnie od tego, co chce osiągnąć firma można wdrożyć jeden z nich lub oba jednocześnie (Harrison 2019).

Podwyżka wynagrodzenia zasadniczego w oparciu o wyniki pracowników zazwyczaj jest stosowana raz w roku. Stanowi również najczęściej stosowany sposób docenienia dobrych rezultatów zatrudnionych. Jednocześnie Chris Fusco z Salary.com zwraca uwagę, że bardzo często proponowane przez firmy podwyżki są niższe niż oferuje konkurencja, co może przyczynić się do odejścia kluczowych pracowników z firmy. Zastosowanie podwyżki płacy za wyniki zobrazowano na schemacie 1 (Harrison 2019, Aizell 2013).

Przykład ustalania wysokości wynagrodzenia w oparciu o wydajność

|

poziom wydajności

|

znacznie powyżej przeciętnej

|

powyżej przeciętnej

|

przeciętny

|

poniżej przeciętnej

|

znacznie poniżej przeciętnej

|

|

wysokość podwyżki

|

5%

|

4%

|

3%

|

1%

|

0%

|

Źródło: Aizell A., Pay-for-Performance Plan

W tym przypadku 100% wydajności pracownika jest nagradzane podwyżką w wysokości 3%. Jeżeli wyniki są gorsze wówczas podwyżka jest mniejsza, lub nie ma jej wcale. Gdy natomiast wyniki przekroczą „normę” wówczas wynagrodzenie może wzrosnąć nawet o 5%.

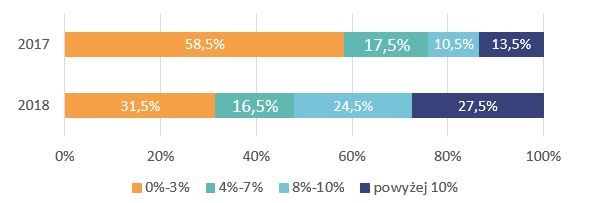

Firmy przeznaczające różną część budżetu na premie w 2017 i 2018 roku (w %)

Źródło: Harrison C., What is Pay-for-Performance Compensation?

Innym podejściem są programy płacy zmiennej, będące uzupełnieniem wynagrodzenia podstawowego. Przeprowadzone w 2018 roku badanie Pay Practices and Compensation Strategy Survey wskazuje, że w porównaniu z 2017 rokiem liczba firm deklarująca przekazanie co najmniej 10% budżetu wynagrodzeń na premie podwoiła się (Harrison 2019).

Programy płacy zmiennej

Obejmują cały szereg premii (uznaniowych i regulaminowych), które można stosować w zależności od potrzeb. Ponadto płaca zmienna jest oferowana częściej niż raz w roku (np. kwartalnie), a różne jej formy są przyznawane po osiągnięciu pożądanych celów:

- Premie uznaniowe – są zazwyczaj przyznawane ad-hoc pracownikom, którzy osiągnęli założone cele. Premie te przyznawane są pracownikom za ważne w danej chwili osiągnięcie lub za realizację projektu,

- Premie regulaminowe – przyznawane poszczególnym pracownikom, zespołom, lub wszystkim zatrudnionym za osiągnięcie określonych wcześniej celów. W zależności od czasu jaki uwzględniają są traktowane jako krótko- lub długookresowe zachęty.

Spośród uczestniczących w badaniu

Pay Practices and

Compensation Strategy Survey najczęściej stosowanymi (53%) są premie indywidualne (Harrison 2019, Milkovich, Wigdor 1991).

Przykłady zastosowania płacy za wyniki

W przypadku stanowisk produkcyjnych powszechnie stosowanym jest system płacy akordowej. Wynagrodzenie jest wówczas naliczane w oparciu o liczbę wyprodukowanych jednostek w danym okresie czasu. Największą zaletą jest prostota co przekłada się na łatwiejsze zrozumienie i akceptacje wśród pracowników (Aizell, 2013).

Indywidualne programy płacy za wyniki

|

|

sposób naliczania

|

|

wielkość produkcji/okres

|

okres/wielkość produkcji

|

|

relacja między wielkością produkcji a

wynagrodzeniem

|

liniowy

wzrost płacy w zależności od produkcji

|

płaca akordowa

|

płaca godzinowa

|

|

zmienny

wzrost płacy w zależności od produkcji

|

system zróżnicowanej stawki Taylora, system Merrica

|

metoda 50-50 Halseya,

metoda Rowana,

metoda Gantta

|

Źródło: Aizell A., Pay-for-Performance Plan

może przyjąć dwa warianty:

- standardowa płaca godzinowa – plany motywacyjne opierające się na wytworzeniu określonej liczby jednostek w wyznaczonym czasie,

- metoda Bedeaux – połączenie pracy akordowej ze stawką godzinową. Wymaga podziału zadania na poszczególne czynności i określenia czasu na ich wykonanie przez przeciętnego pracownika

Przykład zastosowania płacy akordowej zobrazowano w tabeli 3. W tym przypadku pracownik produkujący w ciągu godziny maksymalnie 10 sztuk otrzymuje stawkę 5 USD za godzinę. Z kolei, jeżeli wytworzy co najmniej 11 sztuk to za każdą dodatkową sztukę otrzymuję 0,50 USD.

Przykładowa stawka akordowa

|

Wydajność (sztuki na godzinę)

|

Wynagrodzenie godzinowe

|

|

10 lub mniej

|

5 USD

|

|

11

|

11 x 0,50 = 5,50 USD

|

|

12

|

12 x 0,50 USD = 6 USD

|

|

13

|

13 x 0,50 USD = 6,50 USD

|

|

14

|

14 x 0,50 USD = 7 USD

|

Źródło: Aizell A., Pay-for-Performance Plan

przewiduje dwie stawki akordowe:

- wyższą, gdy pracownik przekroczy normę w danym okresie,

- niższą dla produkcji poniżej normy

.

System Merricka działa analogicznie do opisanego powyżej, lecz przewiduje trzy stawki akordowe:

- wysoką dla produkcji przekraczającej 100% normy,

- średnią do produkcji między 83 a 100% normy,

- niską dla produkcji poniżej 83% normy.

Stawka akordowa według Taylora i Merrica

|

wydajność

(sztuki na godzinę)

|

metoda Taylora

|

metoda Merrica

|

|

stawka za szt.

|

wynagrodzenie

|

stawka za szt.

|

wynagrodzenie

|

|

7

|

0,50 USD

|

3,50 USD

|

0,50 USD

|

3,50 USD

|

|

8

|

0,50 USD

|

4 USD

|

0,50 USD

|

4 USD

|

|

9

|

0,50 USD

|

4,50 USD

|

0,60 USD

|

5,40 USD

|

|

10

|

0,50 USD

|

5 USD

|

0,60 USD

|

6 USD

|

|

11

|

0,70 USD

|

7,70 USD

|

0,70 USD

|

7,70 USD

|

|

12 i więcej

|

Tak samo jak przy 11 sztukach

|

Źródło: Aizell A., Pay-for-Performance Plan

polega na tym że stawka godzinowa oraz czas przewidziany na zakończenie zadania są ustalane odgórnie. Jeżeli czas poświęcony przez pracownika jest dłuższy niż założony, wówczas jest on wynagradzany zgodnie ze stawką godzinową, tj. czasem poświęconym na realizację pomnożonym przez stawkę za godzinę. W metodzie Halseya płace czasowe są gwarantowane, nawet jeśli wydajność pracownika jest poniżej normy. Z kolei w przypadku ukończenia zadania w czasie krótszym niż założony, pracownik otrzyma wynagrodzenie zgodnie z faktycznym czasem realizacji, tj. stawka godzinowa plus premia obliczona na podstawie określonego procentu zaoszczędzonego czasu. Zasadniczo procent premii waha się od 30-70. Zwykle premia wypłacana pracownikowi wynosi 50% zaoszczędzonego czasu pomnożonego przez stawkę za godzinę.

Metoda Rowana jest podobna do metody Halseya. Ponownie ustala się standardowy czas na zakończenie zadania i stawkę godzinową. Jeśli czas poświęcony przez pracownika jest dłuższy niż czas standardowy, wówczas jest on wypłacany zgodnie ze stawką godzinową, tj. czasem pomnożonym przez stawkę za godzinę. W przypadku ukończenia zadania w czasie krótszym niż standardowy, pracownik oprócz zwykłej stawki godzinowej ma prawo do premii. Premia ta jest obliczana na podstawie procentu zarobków za pracę i – w przeciwieństwie do metody Halseya – nie jest obliczana dla zaoszczędzonego czasu

Metoda Gantta różni się od metod Halseya i Rowana.

W tym przypadku czas przewidziany na zakończenie zadania ustalany jest na podstawie dokładnego badania rzeczywistej wydajności pracowników. W tej metodzie pracownicy potrzebujący na wykonanie zadania więcej czasu niż przewidziany otrzymują jedynie stawkę godzinową. Jeśli pracownik wykona zadanie w standardowym czasie, wówczas jego wydajność wynosi 100% normy, a oprócz stawki godzinowej otrzymuje również premię w wysokości 20% stawki godzinowej. Jeśli pracownik wykona zadanie w czasie krótszym niż standardowy, jego wydajność przekracza normę, a płace są wypłacane według wysokich stawek. (Aizell 2013, Business Jargons).

Metoda oparta na wynikach zespołowych i indywidualnych (KPI)

Nieco inne podejście proponuje Ken Gibson z VisionLink. W pierwszej kolejności zaleca ustalenie kluczowych mierników wydajności (KPI) na poziomie firmy i działu. Pierwsze z nich obejmują między innymi zysk z kapitału, aktywów, z jednej akcji, EBT, EBIT, EBITDA itp. Wskaźniki na poziomie działu obejmują natomiast zysk brutto, marże, koszty w budżecie czy nowe zadłużenie. Następnie należy ustalić widełki premii dla wszystkich szczebli, np.:

zarząd – 40-60% wynagrodzenia zasadniczego,

kadra menedżerska – 20-30% wynagrodzenia zasadniczego, oraz

szeregowi pracownicy 5-20% wynagrodzenia zasadniczego. Kolejnym krokiem jest określenie, jak na wielkość premii będą wpływać:

wyniki firmy,

wyniki działu,

wynik indywidualny (przykładowe rozwiązanie na schemacie 5).

Przykładowe wagi określające wysokość premii

|

szczebel

|

wynik firmy

|

wynik działu

|

wynik indywidualny

|

|

zarządczy

|

100%

|

0%

|

0%

|

|

kadra

menadżerska

|

25%

|

50%

|

25%

|

|

szeregowi

pracownicy

|

0%

|

75%

|

25%

|

Źródło: Gibson K., Selecting the Right Performance Measures for Your Incentive Plan

Określenie powyższych proporcji zależy od stopnia wpływu danej osoby na wyniki. Dlatego warto jednocześnie ustalić kluczowe determinanty wpływające na

wynik firmy, działu i poszczególnych

pracowników.

Na

poziomie firmy są to na przykład:

- zysk z produkcji,

- przychód do budżetu,

- dochód netto do budżetu

- ROTRI (Return on Total Rewords Investment) – zwrot z kosztów poniesionych na łączne korzyści z pracy,

- przepływy pieniężne netto.

Na

poziomie działu są to z kolei:

- nowi klienci,

- rentowność działu,

- satysfakcja klienta,

- kwoty produkcyjne,

- kryteria projektu (czas i budżet)

Kluczowe wskaźniki wydajności (KPI) do pomiaru indywidualnych wyników dzielą się na dwie kategorie: twarde i miękkie. Pierwsze obejmują określone wskaźniki obliczone w celu ustalenia bezpośredniego wpływu danej osoby na wyniki. Przykładem miękkiego pomiaru może być „zakończenie projektu w określonym czasie”.

Przykładowe naliczanie premii w oparciu o wyniki

|

Wynagrodzenie

|

150 000

USD

|

|

docelowa

premia

|

30% wynagrodzenia à 45 000 USD

|

|

wynik

|

firmy

|

waga: 25%

wartość: 11 250 USD

|

zwiększenie zysku z produkcji

|

|

działu

|

waga: 50%

wartość: 22 500 USD

|

ukończenie projektu

|

|

indywidualny

|

waga: 25%

wartość: 11 250 USD

|

realizacja 4 celów rocznych

|

Źródło: Gibson K., Selecting the Right Performance Measures for Your Incentive Plan

Z badania

Pay Practices and

Compensation Strategy Survey wynika, że pracownicy w firmach stosujących praktykę płacenia za wyniki wykazują się ponad dwukrotnie większym zaangażowaniem. Oznacza to, że powiązanie wynagrodzenia z wydajnością może być kluczowe w zarządzaniu zasobami ludzkimi. Ponadto wynagradzanie za wyniki może pomóc także pracownikom w rozwoju zawodowym, dzięki chęci uzyskania nagrody. Częste premie mogą natomiast prowadzić do zatrzymania pracowników w firmie, a tym samym do większej wydajności i niższych kosztów związanych z retencją.