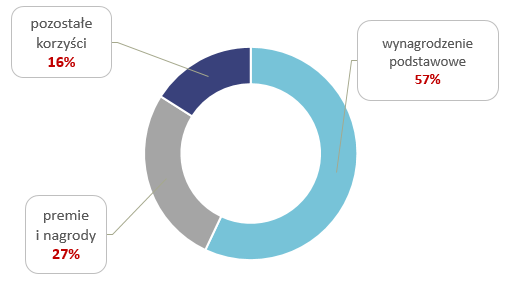

Schemat 1. przedstawia strukturę pakietu wynagrodzeń menedżerów w spółkach giełdowych. Dane pochodzą z raportu

„Wynagrodzenia członków zarządów spółek giełdowych w 2015 roku”, w którym uwzględniono 353 firmy. Z uwagi na rozbieżności w publikacji poszczególnych składowych wynagrodzeń, w analizach zostały uwzględnione dane pochodzące jedynie z 41 spółek, które zaprezentowały w swoich sprawozdaniach finansowych poszczególne składniki wynagrodzeń. Firmy te stanowią zaledwie 11% badanych spółek.

Struktura pakietu wynagrodzeń menedżerów spółek notowanych na GPW w 2015 roku (n=41 spółek)

Źródło: Raport „Wynagrodzenia członków zarządów spółek giełdowych w 2015 roku” Sedlak & Sedlak

„Dobre praktyki spółek notowanych na GPW”, wprowadzone w styczniu 2016 roku, zawierają sześć rozdziałów. Jeden z nich został poświęcony kwestii wynagrodzeń. Każdy rozdział zawiera rekomendacje ogólne oraz zasady szczegółowe. Każda spółka ma obowiązek opublikować informacje na temat przestrzegania tych zaleceń lub wyjaśnić dlaczego od nich odstąpiła (comply or explain).

Rozdział VI „Dobrych praktyk spółek notowanych na GPW”, zatytułowany „Wynagrodzenia”, otwiera zasada ogólna: „Spółka posiada politykę wynagrodzeń co najmniej dla członków organów spółki i kluczowych menedżerów. Polityka wynagrodzeń określa w szczególności formę, strukturę i sposób ustalania wynagrodzeń członków organów spółki i jej kluczowych menedżerów”. Natomiast zasady szczegółowe zwracają uwagę na powiązanie wynagrodzeń członków zarządów i rad nadzorczych z osiągniętymi wynikami. Wraz z wprowadzeniem nowych dobrych praktyk, został wydany podręcznik z wyjaśnieniami jak je interpretować (A. S. Nartowski). W tym miejscu chcielibyśmy zwrócić uwagę na komentarz „Jeżeli zawartość zawartego w sprawozdaniu z działalności raportu na temat polityki wynagrodzeń nie wyczerpuje w pełni dyspozycji zawartych w punktach 1) – 5) zasady, spółka ujawnia niezastosowanie zasady w tym zakresie. Jeżeli w sprawozdaniu brak wspomnianego raportu, zachodzi naruszenie omawianej zasady szczegółowej.”

W kontekście niniejszego artykułu przedstawiamy zestawienie dotyczące przestrzegania czwartej zasady szczegółowej (VI.Z. 4 ) dobrych praktyk przez spółki zaklasyfikowane do indeksów WIG30 i WIG RESPECT. Zgodnie z nią spółka w sprawozdaniu z działalności powinna opublikować raport dotyczący polityki wynagradzania. W raporcie powinny być zawarte m.in. informacje o przyjętym systemie wynagrodzeń oraz kluczowe parametry ustalania zmiennych składników wynagrodzenia. Zasada ta w dużej mierze pokrywa się zaleceniem KE z 30 kwietnia 2009 r. (2009/385/WE).

Na potrzeby niniejszego opracowania przeanalizowaliśmy raport z 42 spółek, z wyłączeniem banków, ponieważ są one dodatkowo zobligowane do przestrzegania zapisów uchwał Komisji Nadzoru Finansowego nr 258/2011 i 259/2011 oraz „Zasad ładu korporacyjnego dla instytucji nadzorowanych”, które narzucają dodatkowe obowiązki informacyjne. W efekcie końcowym prezentujemy dane dla 29 spółek.

Zgodnie z wynikami badania 18 z 29 firm (62% próby) zadeklarowało, iż stosuje wyżej opisaną zasadę nr 4. Pozostałe 11 spółek odstąpiło od jej stosowania. W każdym przypadku podano wyjaśnienie takiej decyzji, które prezentuje tabela 1.

Komentarze spółek giełdowych

dotyczące niestosowania zasady VI.Z.4 Dobrych praktyk spółek notowanych na GPW

|

nazwa spółki

|

komentarz spółki dot.

zasady VI.Z.4

|

|

CD

PROJEKT

|

Emitent traktuje funkcjonujący w spółce

system (politykę) wynagrodzeń jako część tajemnicy przedsiębiorstwa zaś

indywidualne wynagrodzenia poszczególnych osób nie będących członkami zarządu

lub rady nadzorczej spółki jako informacje szczególnie poufną i nie publikuje

informacji w tym zakresie. Jednocześnie w odniesieniu do publikacji

informacji o wynagrodzeniach członków zarządu i rady nadzorczej Emitent

stosuje obowiązujące w tym zakresie przepisy prawa.

|

|

CYFROWY

POLSAT

|

Spółka nie będzie realizowała zasady VI.Z.4 z

uwagi na to, iż Spółka nie posiada sformalizowanej polityki wynagrodzeń

członków organów Spółki i jej kluczowych menedżerów. (…)

|

|

ENERGA

|

Spółka jest w trakcie analiz w/w zasady

|

|

EUROCASH

|

W sprawozdaniach podane jest wynagrodzenie

każdego z członków zarządu i rady nadzorczej, ale nie jest opisywania

polityka wynagrodzeń

|

|

LPP

|

Spółka nie będzie publikować raportu na temat

polityki wynagrodzeń, z uwagi na brak posiadania polityki wynagrodzeń.

LPP jednak nie wyklucza stosowanie powyższej zasady w przyszłości.

|

|

NETIA

|

Netia aktualnie nie posiada przyjętej

polityki wynagrodzeń. Emitent zweryfikuje funkcjonującą praktykę w tym

zakresie i rozważy możliwość wdrożenia w przyszłości stosownych regulacji

wewnętrznych.

|

|

ORANGE

PL

|

Spółka zamieści w rocznym sprawozdaniu z

działalności za 2016 rok informację dotyczącą stosowania tej zasady.

|

|

PKP

CARGO

|

Spółka odstępuje od stosowania tej zasady

ładu korporacyjnego, do czasu zakończenia procesu analizy zasadności oraz

ewentualnego sposobu wdrożenia w Spółce tej zasady ładu korporacyjnego oraz

podjęcia przez Zarząd Spółki decyzji o jej zastosowaniu bądź wyłączeniu.

|

|

RAFAKO

|

Spółka stosuje przepisy prawa w tym zakresie.

|

|

RAWLPLUG

|

Spółka przedstawia w sprawozdaniu z

działalności raport na temat polityki wynagrodzeń w zakresie wskazanym w tej

zasadzie oprócz: informacji na temat warunków wynagrodzenia każdego z

członków zarządu. Spółka traktuje funkcjonujący system wynagrodzeń członków

Zarządu jako część tajemnicy przedsiębiorstwa. Jednocześnie w odniesieniu

do publikacji informacji o wynagrodzeniach członków zarządu i rady nadzorczej

Spółka stosuje obowiązujące w tym zakresie przepisy prawa. - Oceny

funkcjonowania polityki wynagrodzeń z punktu widzenia realizacji jej

celów - będzie ona przeprowadzana dopiero po wprowadzeniu nowych zasad dla

zarządu i kluczowych menedżerów w 2017 roku.

|

|

SYNTHOS

|

W rocznym sprawozdaniu finansowym Spółka

przedstawia informacje na temat wypłaconego wynagrodzenia członkom Zarządu,

zgodnie z obowiązującymi przepisami.

|

Źródło: Opracowanie Sedlak & Sedlak na podstawie danych

pochodzących z raportów finansowych lub z raportów z działalności zarządów spółek za 2015 rok

Według naszej oceny przedstawione wyjaśnienia są bardzo powierzchowne i niekonkretne, a co za tym idzie niewystarczające. Spójrzmy np. na wyjaśnienie spółki EUROCASH, które brzmi „W sprawozdaniach podane jest wynagrodzenie każdego z członków zarządu i rady nadzorczej, ale nie jest opisywana polityka wynagrodzeń”. W tym zadaniu spółka tylko zakomunikowała że nie zaprezentowała polityki wynagrodzeń ale nie podała przyczyny. Co ciekawe, dwie spółki: CD PROJEKT i RAWLPLUG stwierdziło, że polityka wynagrodzeń ich menedżerów stanowi tajemnicę przedsiębiorstwa, i że w zakresie wynagradzania stosują obowiązujące przepisy prawa. W związku z tym nasuwa się pytanie czy zasady ładu korporacyjnego nie stanowią przepisów prawa? Na stronie internetowej Giełdy Papierów Wartościowych możemy znaleźć informację : „Kodeks dobrych praktyk, jest tzw. miękkim prawem. Oznacza to, że spółki powinny je stosować (zakłada się, że wchodząc na giełdę akceptują i będą realizować tę powinność), ale jednocześnie za ich niestosowanie lub tylko częściowe stosowanie nie grożą im żadne sankcje ze strony GPW. Zgodnie z zasadą comply or explain, spółki mogą wprawdzie nie stosować zasad Dobrych Praktyk, jednak w przypadku niestosowania którejkolwiek z zasad (trwałym bądź incydentalnym) na spółce ciąży obowiązek poinformowania rynku o tym fakcie”. Niestety, naszym zdaniem przedstawione w tabeli 1. wyjaśnienia nie spełniają wymogów informacyjnych. Żadna ze spółek nie podała konkretnej przyczyny nie ujawnienia informacji o funkcjonującej polityce wynagradzania. Nasze zaniepokojenie budzi również fakt, iż wraz z wejściem w życie Dobrych Praktyk 2016 Giełda zobowiązała się monitorować sposób wypełniania przez emitentów tych regulacji, w szczególności miała weryfikować jakość wyjaśnień publikowanych przez spółki. Jednakże przedstawione przykłady wskazują, że tak nie jest.

W kolejnej tabeli prezentujemy informacje z pozostałych 18 spółek dotyczące kryteriów premiowania. Dane te pochodzą z raportów finansowych lub z raportów z działalności zarządów spółek za 2015 rok.

Kluczowe parametry ustalania wynagrodzenia zmiennego członków zarządów spółek giełdowych

|

nazwa spółki

|

kluczowe parametry

ustalania wynagrodzenia zmiennego

|

|

APATOR

|

-

stopnień realizacji wyznaczonych inicjatyw strategicznych na dany rok,

których zakres ustala Rada Nadzorcza (Inicjatywy związane były przede

wszystkim z wykonaniem planów finansowych, realizacją ustalonych zamierzeń

rozwojowych w zakresie produktów i kosztów oraz udoskonalaniem systemów

zarządzania)

- ocena osiągniętych przez spółkę kwartalnych wyników finansowych

|

|

ASSECOPOL

|

-

wysokość osiągniętej marży IV przez jednostki nadzorowane bezpośrednio przez

Członka Zarządu

- wysokość osiągniętego zysku netto grupy kapitałowej Spółki

|

|

BOGDANKA

|

-

premia roczna (…) obliczana na zasadach szczegółowo określonych w Umowie

o świadczenie usług

|

|

BUDIMEX

|

-

ocena realizacji zadań rocznych

-

realizacja wskaźników dotyczących działalności biznesowej Grupy Budimex

|

|

CCC

|

-

zrealizowane przez Spółkę zyski

-

stopień realizacji wykonania indywidualnych zadań (jakościowych oraz

ilościowych)

|

|

ELEKTROBUDOWA

|

-

wykonanie założonych parametrów ekonomiczno-finansowych danego roku

obrotowego

|

|

ENEA

|

-

premia obliczana na zasadach szczegółowo określonych w umowie o świadczenie

usług

|

|

GPW

|

-

wykazanie przez Spółkę odpowiedniego poziomu zysku netto

-

pozostawanie w zatrudnieniu na trzydziesty dzień po opublikowaniu

skonsolidowanego sprawozdania finansowego Grupy GPW

- udzielenie absolutorium z wykonania przez Członków Zarządu obowiązków za

ostatni rok premiowy

- ocena wykonania obowiązków oraz osiągniętych przez Spółkę wyników, a także

weryfikacji skutków działań podejmowanych przez Członków Zarządu w

poprzednich latach premiowych

|

|

GRUPA

AZOTY

|

-

część zmienna wynagrodzenia, uzależniona jest od wyników, zgodnie z regulaminem

zatwierdzonym przez Radę Nadzorczą

|

|

JSW

|

-

realizacja wyznaczonych zadań (osiągnięcia wskaźników) określonych w Karcie

KPI ustalanej każdorazowo przez Radę Nadzorczą i Zarządzającego

|

|

KGHM

|

-

realizacja kryteriów (zadań) określonych i uzgodnionych z Radą Nadzorczą oraz

kluczowych wskaźników efektywności (KPI)

|

|

KOGENERACJA

|

-

premie dla Członków Zarządu przyznawane są na podstawie oceny Rady Nadzorczej

wyników osiągniętych przez Spółkę i stopnia realizacji innych celów Zarządu

-

ocena realizacji celów MBO (Management by Objectives – Zarządzanie przez

Cele) w pięciu kategoriach: wyniki finansowe oraz wskaźniki operacyjne,

rozwój i zarządzanie ryzykiem, projekty strategiczne i rozwojowe,

bezpieczeństwo, zaangażowanie pracowników i relacje społeczne oraz cele

indywidualne

|

|

PELION

|

-

wypłata premii uzależniona jest od realizacji zarówno wspólnych celów dla

wszystkich członków Zarządu, jak i celów indywidualnych

|

|

PGE

|

-

premia uzależniona jest od wyników finansowych Spółki

|

|

PKN

ORLEN

|

-

EBIT raportowany Koncernu,

- EBITDA wg LIFO Koncernu (% realizacji planu w makro rzeczywistym),

- CAPEX utrzymaniowy Koncernu + koszty ogólne i osobowe Koncernu (%

realizacji planu w makro rzeczywistym),

- CAPEX rozwojowy Koncernu (% realizacji planu w makro rzeczywistym),

-

wskaźnik giełdowy: TSR PKN ORLEN względem rynku,

- wskaźnik wypadkowości: TRR Koncernu

|

|

PZU

|

-

wyniki nadzorowanego przez członka Zarządu obszaru biznesowego

|

|

TAURON

PE

|

-

skonsolidowana EBITDA z zatwierdzonego skonsolidowanego planu

rzeczowo-finansowego na dany rok obrotowy

- skonsolidowany zysk brutto z zatwierdzonego skonsolidowanego planu

rzeczowo-finansowego na dany rok obrotowy

- wskaźnik płynności bieżącej mierzony dla Grupy Kapitałowej TAURON z

zatwierdzonego skonsolidowanego planu rzeczowo-finansowego na dany rok

obrotowy

- realizacja niefinansowych celów wskazanych na dany rok w zatwierdzonej

Strategii Korporacyjnej

|

Źródło: Opracowanie Sedlak & Sedlak na podstawie danych

pochodzących z raportów finansowych lub z raportów z działalności zarządów spółek za 2015 rok

Z tabeli powyżej wynika, iż głównymi determinantami wynagrodzenia zmiennego członków zarządów są wyniki finansowe spółki oraz ocena pracy menedżera. Cztery spółki: TAURON PE, PKN ORLEN, GPW oraz ASSECOPOL zaprezentowały również nazwy kryteriów premiowych. Dla osób nie związanych z tematyką wynagradzania tak przedstawione kryteria mogłyby wydawać się poprawne. Jednakże według naszej oceny są one zbyt ogólne. Zgodnie z definicją premia jest to zmienny składnik wynagrodzenia, który pracownicy otrzymują za konkretny efekt pracy. Niestety, z zaprezentowanych powyżej informacji nie wiemy jakie wyniki muszą osiągnąć menedżerowie aby otrzymać premię. Żadna z badanych firm nie podała wielkości i parametrów KPI. W związku z tym akcjonariusze nie mają możliwości sprawdzenia ich realizacji przez poszczególne osoby. A co za tym idzie zweryfikowania, czy premie zostały przyznane sprawiedliwie. Spójrzmy np. na kryteria spółki PKN ORLEN czyli: EBIT, EBITDA, CAPEX i TSR. Same nazwy kryteriów nie dostarczają żadnej wartościowej informacji. Na ich podstawie nie wiemy czy np. EBIT ma być wyższy niż w roku ubiegłym, czy na takim samym poziomie, a może dopuszczalny jest wynik niższy? To samo dotyczy wskaźnika TSR względem rynku. Warto zastanowić się co spółka rozumie jako rynek, czyli swój punkt odniesienia. Czy są to spółki z branży, czy o podobnej wielkości? Ponadto chcielibyśmy zwrócić uwagę na spółki, które w sprawozdaniach odwołują się do innych dokumentów tj. np. umowy, które nie są ogólnie dostępne.

Przytoczone pytania i wątpliwości są tylko przykładami. Istota rzeczy sprowadza się do tego, iż pomimo wprowadzenia nowych zasad ładu korporacyjnego, spółki nadal publikują bardzo ogólne i niewystarczające informacje. Przypominamy, że w artykule zostały uwzględnione spółki z WiG30 i WiG Respect, których sprawozdania i transparentność przekazywanych informacji powinny być wzorem dla innych.

Mamy nadzieję, że w przyszłym roku spółki zaprezentują w raportach więcej szczegółowych informacji na temat funkcjonowania systemów wynagrodzeń wyższej kadry zarządzającej. Na pewno jako wzór dobrego raportowania mogą posłużyć raporty spółek notowanych na amerykańskim rynku kapitałowym. W proxy statemnt każdej spółki możemy znaleźć szczegółowe i wyczerpujące informacje na temat polityki wynagradzania i premiowania top menedżerów.

Reasumując, pomimo istnienia wielu dokumentów mających za zadanie uregulowanie kwestii informacyjnych oraz zwiększenia przejrzystości spółki notowane na GPW z dużą dowolnością podchodzą do kwestii raportowania i ujawniania informacji o wynagrodzeniach kadry zarządzającej. Taka sytuacja będzie miała miejsce dopóty, dopóki organy nadzorcze nie wprowadzą konkretnych i ściśle określonych zasad i wytycznych. Ujednolicony sposób raportowania przyczyniłby się do większej przejrzystości informacji i byłby korzystny nie tylko dla inwestorów ale również dla samych spółek.

Iwona Wabik-Szuba

Sedlak & Sedlak

Sedlak & Sedlak wyraża zgodę na publikację niniejszych opracowań pod warunkiem powołania się na źródło: wynagrodzenia.pl oraz zamieszczenie pod artykułem aktywnego linku do strony Ogólnopolskiego Badania Wynagrodzeń (https://wynagrodzenia.pl/t/ogolnopolskie-badanie-wynagrodzen-np) czcionką nie mniejszą niż czcionka użyta w publikacji.