Popularność PPK w Polsce

Według badania Nationale-Nederlanden, które zostało zrealizowane w marcu 2019 roku, 42% pracowników słyszało o PPK. Z tej grupy, aż 86% pracowników przyznało się do tego, że ich wiedza w zakresie PPK jest stosunkowo mała. Wyróżniającym się aspektem była niechęć do Pracowniczych Planów Kapitałowych przez negatywne doświadczenia z OFE – prawie 60% respondentów wskazało przeszłość z OFE jako główny zniechęcający powód.

Tymczasem PPK ma niewiele wspólnego z OFE. Zgodnie z ustawą, pieniądze w PPK są od początku prywatnymi środkami każdego pracownika. Obawy pracowników budził również sposób inwestycji wpłacanych środków. Obecnie do programu zapisanych jest 20 instytucji, które mogą dokonywać inwestycji w imieniu pracowników. Każda z nich jest odpowiednio zweryfikowana. Środki inwestowane będą w akcje, obligacje, bony skarbowe, depozyty bankowe, a jak wiadomo każda z inwestycji obarczona jest pewnym ryzykiem, którego po prostu nie da się wyeliminować. Nationale-Nederlanden powtórzyło badanie początkiem lipca 2019 roku. W nowszym raporcie już 62% osób słyszało o PPK, choć nadal ich wiedza w większości (80%) była niewielka.

Jak inne kraje „sprzedawały” programy podobne do Pracowniczych Planów Kapitałowych?

System automatycznego zapisu

Jak podaje raport OECD „Pensions at a Glance 2007”, Wielka Brytania i Nowa Zelandia 12 lat temu zmagały się z problemem niskiej stopy zastąpienia czy braku świadomości oszczędzania na emeryturę. Stopa zastąpienia w tych krajach w 2007 roku wynosiła: 30,8% dla Wielkiej Brytanii i 39,7% dla Nowej Zelandii. W tym samym roku w Nowej Zelandii tylko 800 tys. pracujących (około 20% wszystkich pracowników) dodatkowo oszczędzało na emeryturę. Tak mały odsetek osób dodatkowo oszczędzających na świadczenia emerytalne wynikać może z tego, że ludzie są przyzwyczajeni do odkładania pieniędzy na cele bieżące np. na zakup nowych mebli. Perspektywa odkładania pieniędzy przez 30, 40 lat jest dla większości abstrakcyjna. Pomysłem, aby przyzwyczaić i uświadomić ludzi, że warto oszczędzać pieniądze na przyszłą emeryturę był

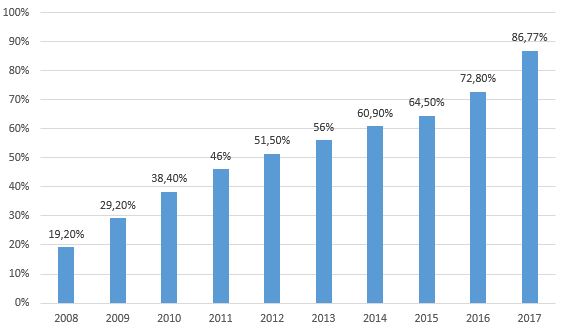

system automatycznego zapisu uczestników. Prekursorem dla tego systemu była Nowa Zelandia. „KiwiSaver” to dobrowolny system pracowniczego oszczędzania. Uruchomiony został w 2007 roku i po 12 latach widać jego sukces. Obecnie do programu zapisanych jest prawie 87% uprawnionych osób. Analogiczny system automatycznego zapisu funkcjonuje w Wielkiej Brytanii od 2012 roku, gdzie wynik ilości zapisanych osób również jest imponujący i wynosi tyle samo co w Nowej Zelandii, czyli 87%.

Udział uprawnionych osób uczestniczących w „KiwiSaver” w Nowej Zelandii w latach 2008 – 2017 (w %)

Źródło: opracowanie własne na podstawie Inland Revenue (New Zealand)

Minister finansów Nowej Zelandii, Peter Dunne zauważył, że jeśli wskaźnik uczestnictwa rozwijany jest w tym tempie, to łatwiejsze będzie usunięcie zapisu o dobrowolności udziału w KiwiSaver. Pozwoli to na wyeliminowanie kosztów związanych z przestrzeganiem przepisu przez pracodawców związanego z rezygnacją osób zapisanych do programu.

Więcej możliwości inwestycji = wyższe oszczędności

W porównaniu do polskiego PPK, brytyjski system oferuje szerszy wachlarz możliwości inwestycyjnych. Obecnie w Polsce zaledwie 20 instytucji dopuszczonych jest do obracania odkładanym kapitałem. W Wielkiej Brytanii wraz z pojawieniem się Workplace Pensions powstał NEST (National Employment Savings Trust). Został on utworzony w celu ułatwienia automatycznej rejestracji i inwestowania kapitału. NEST oferuje wiele funduszy, także międzynarodowych. Większość to target-date funds czyli fundusze zdefiniowanej daty. Polegają one na zmianie ryzyka inwestycji w zależności od wieku. Im starszy uczestnik, tym bardziej spada udział aktywów obarczonych dużym ryzykiem, jak np. akcje.

Wszystko dzieje się automatycznie z ramienia zarządzającego funduszem, dlatego dla zwykłego uczestnika jest to proces bardzo wygodny. Obecnie do NEST należy około 30% z grupy wszystkich osób, które oszczędzają na emeryturze.

Zachęty państwa do oszczędzania na emeryturę

Polski system przewiduje 240 PLN dopłaty rocznie przez rząd na PPK. Jak podchodzą do tego inne kraje? Nowa Zelandia analogicznie do krajowego PPK stosuje dopłaty, lecz wyglądają one zupełnie inaczej. Rząd za każdego wpłaconego dolara oferuje 50 centów dopłaty na konto KiwiSaver, maksymalnie do 521,43 NZD. Wielka Brytania za to oferuje różne ulgi podatkowe, które dodaje do puli emerytalnej. Amerykański program emerytalny 401k oferuje szeroki wachlarz korzyści podatkowych. W 401k regularne składki są naliczane przed opodatkowaniem. Z tego powodu kwoty dodawane do planu są zwolnione z federalnego podatku dochodowego, co oznacza, że obniżają dochód podlegający opodatkowaniu w roku. Dosłownie, dochody w 401k są naliczane na zasadzie odroczenia podatku. Oznacza to, że dywidendy i zyski kapitałowe gromadzone wewnątrz 401k również nie podlegają opodatkowaniu do momentu rozpoczęcia wypłat. Co więcej, w przypadku amerykańskiego planu kapitałowego zarobki są ponownie uwzględnianie w planie i nie muszą być wymieniane jako dochód na zeznaniu podatkowym, dopóki nie zostaną wycofane. Dzięki temu oszczędności rosną dużo szybciej.

Najlepsze systemy emerytalne na świecie a PPK

Raport „Melbourne Mercer Global Pension Index 2019” porównuje systemy emerytalne na świecie. Wskazuje on, że idealny system emerytalny powinien zapewniać emeryturę podstawową dla najbiedniejszych i mieć stopę zastąpienia na poziomie min. 65%. Według raportu, obecnie na świecie najlepsze systemy emerytalne ma Holandia i Dania. W tych krajach niemal wszyscy pracujący uczestniczą w programach pracowniczych. W Holandii emeryt otrzymuje świadczenia wyższe od swojej pensji! Stopa zastąpienia wynosi 101%.

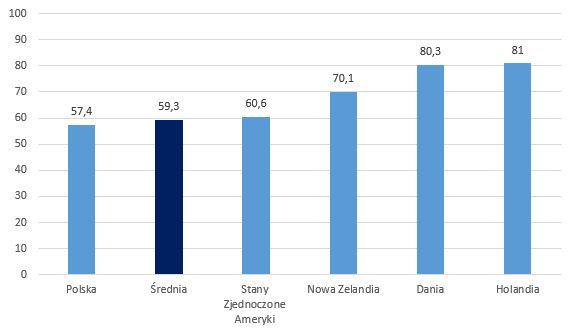

Raport organizacji Mercer ocenia systemy emerytalne w skali od 0 do 100 pkt. W najnowszym raporcie z 2019 roku Polska dzięki wprowadzeniu Pracowniczych Planów Kapitałowych awansowała. W 2018 roku polski system osiągnął zaledwie 54,3 pkt., gdzie Dania i Holandia jako jedyne przekroczyły 80 pkt. (odpowiednio 80,2pkt. i 80,3 pkt.). Z kolei w najnowszym raporcie „Melbourne Mercer Global Pension Index 2019” polski system emerytalny osiągnął wynik 57,4 pkt. Oznacza to wzrost o 3,1 pkt. Jest to lepszy wynik w porównaniu do poprzednich edycji tego raportu. Niezmiennie prowadzą systemy emerytalne w Holandii i Danii. Zauważyć można lepszy wynik krajów, gdzie funkcjonują programy pracownicze.

Punktacja wybranych krajów w raporcie „Ranking Melbourne Mercer Global Pension Index 2019”

Źródło: Opracowanie własne na podstawie raportu „Ranking Melbourne Mercer Global Pension Index 2019”

Organizacje spotykają się z coraz większym problemem ze znalezieniem właściwych pracowników. PPK w Polsce może być nowym elementem motywacyjnym. Na przykładzie innych państw, które wprowadziły swoje plany kapitałowe, można zauważyć, że pracodawcy traktują je jako benefit. Pracodawca może podnosić składkę swoim pracownikom. W ten sposób mogą oni szybciej gromadzić kapitał. W Stanach Zjednoczonych Ameryki wiele organizacji nagradza pracowników, którzy osiągają wysoką wydajność, wzrostem składek pracodawcy w 401k.

Plany kapitałowe mogą również służyć przyciąganiu i zatrzymaniu najlepszych pracowników. Bez względu na powód, dla którego firma oferuje wyższe składki niż minimalne, są to darmowe pieniądze, które w innym przypadku nie są dostępne. Czy PPK w Polsce czeka podobny scenariusz? Czas pokaże, lecz warto zwrócić uwagę, że Polskie Plany Kapitałowe są podobne do tych z Wielkiej Brytanii czy Nowej Zelandii, gdzie już teraz można mówić o tym, że osiągnęły sukces.