Niewiele osób składając corocznego PIT-a zastanawia się ile zarabiają pracownicy urzędów skarbowych. Ich uwaga jest bowiem skierowana na własne dochody oraz na poprawne rozliczenie się z fiskusem.

Pracownicy izb i urzędów skarbowych oraz kontroli skarbowej zaliczają się do korpusu służby cywilnej. Poza nimi zaliczają się do niej osoby zajmujące stanowiska urzędnicze m.in. w ministerstwach, urzędach statystycznych, kuratoriach oświaty czy też urzędach wojewódzkich i centralnych. Rolą pracowników służby cywilnej jest zapewnienie bezpiecznego i neutralnego wykonywania zadań państwa oraz sprawnego funkcjonowania całej administracji publicznej. Ile jednak zarabiają osoby zatrudnione w „skarbówce”?

Zarobki w służbie cywilnej

Wynagrodzenia członków korpusu służby cywilnej są określane na podstawie tzw. mnożników kwot bazowych. Aktualna stawka kwoty bazowej na rok 2011 jest wymieniona w ustawie budżetowej i wynosi 1 873,84 PLN dla m.in. członków korpusu służby cywilnej. Na jej podstawie, wraz z wykorzystaniem mnożników, określa się płace pracowników określonych instytucji publicznych, w tym izb i urzędów skarbowych.

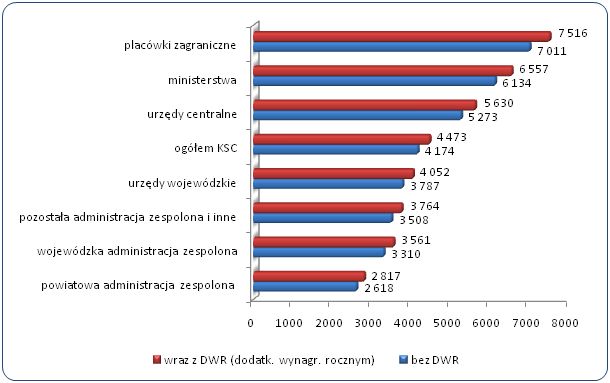

W zestawieniu wynagrodzeń w korpusie służby cywilnej bezkonkurencyjne są placówki zagraniczne, w których osoby zarabiały od 7 000 do 7 500 PLN. Wyższe pensje są związane z tzw. dodatkowym wynagrodzeniem rocznym (DWR). O ok. 1 000 PLN mniej miesięcznie otrzymywali pracownicy ministerstw, a zatrudnieni w urzędach centralnych mogli liczyć na średnie pensje od ok. 5 300 do 5 600 PLN. Płace w urzędach wojewódzkich kształtowały się na poziomie ok. 4 000 PLN. Najmniej otrzymywali pracownicy powiatowej administracji zespolonej, których zarobki wynosiły od 2 600 do 2 800 PLN.

Przeciętne wynagrodzenia w korpusie służby cywilnej w 2010 roku

Opracowanie Sedlak & Sedlak na podstawie

„Zatrudnienie i wynagrodzenie w korpusie służby cywilnej w 2010 roku”

Zarobki w izbach, urzędach skarbowych i kontroli skarbowej

Na początek należy wyjaśnić różnicę pomiędzy tymi urzędami. Izba skarbowa jest organem wyższego stopnia w stosunku do urzędu skarbowego. Do zadań dyrektora izby zalicza się m.in. nadzór nad urzędami skarbowymi oraz rozstrzyganie w drugiej instancji w sprawach należących do pierwszej instancji urzędów skarbowych (

Ustawa o izbach i urzędach skarbowych). Zadaniem kontroli skarbowej jest badanie zgodności z prawem gospodarowania majątkiem państwowym oraz zapobieganie i ujawnianie przestępstw skarbowych (

Ustawa o kontroli skarbowej).

Pracowników zatrudnionych w powyższych urzędach dzieli się na 5 grup, w zależności od zajmowanych stanowisk. Wyróżnia się osoby pełniące funkcję na średnim szczeblu zarządzania, wykonujące stanowiska koordynujące, samodzielne, specjalistyczne i wspomagające. Kwoty mnożników bazowych oraz przykłady stanowisk w ramach izby, urzędu oraz kontroli skarbowej zostały przedstawione w poniższej tabeli.

Mnożniki kwoty bazowej dla ustalenia wynagrodzenia zasadniczego dla osób zatrudnionych

w izbach skarbowych, urzędach skarbowych i urzędach kontroli skarbowej

|

grupa stanowisk

w służbie cywilnej

|

mnożnik

|

izba skarbowa

|

urząd skarbowy

|

urząd kontroli skarbowej

|

|

średniego szczebla

zarządzania

|

2-6,5

|

dyrektor, wicedyrektor

|

naczelnik, zastępca

naczelnika

|

dyrektor, wicedyrektor

|

|

stanowiska

koordynujące

|

1-4,2

|

naczelnik wydziału

|

kierownik działu,

kierownik samodzielnego referatu, komornik skarbowy

|

naczelnik wydziału

|

|

stanowiska

samodzielne

|

1-4,2

|

kierownik samodzielnego

oddziału, kierownik oddziału,

kierownik samodzielnego

referatu,

kierownik referatu,

radca prawny

|

radca prawny,

oskarżyciel skarbowy,

kierownik referatu,

inspektor kontroli podatkowej,

starszy komisarz skarbowy

|

radca prawny, kierownik

oddziału/referatu, inspektor kontroli skarbowej I, II, III i IV stopnia

|

|

stanowiska

specjalistyczne

|

0,9-3

|

starszy komisarz skarbowy,

starszy specjalista,

komisarz skarbowy,

specjalista,

starszy inspektor,

kontroler rozliczeń

|

starszy specjalista,

starszy informatyk,

starszy inspektor,

starszy kontroler

rozliczeń, inspektor, kontroler rozliczeń, komisarz skarbowy

|

starszy specjalista,

starszy informatyk, starszy komisarz skarbowy, komisarz skarbowy, referendarz

|

|

stanowiska

wspomagające

|

0,7-2,7

|

starszy referent,

starszy księgowy,

księgowy, referent

|

jak obok oraz likwidator,

poborca skarbowy

|

starszy referent, starszy

księgowy, księgowy, referent

|

Opracowanie Sedlak & Sedlak na podstawie Rozporządzenia Prezesa Rady Ministrów z dnia 9 grudnia 2009 roku

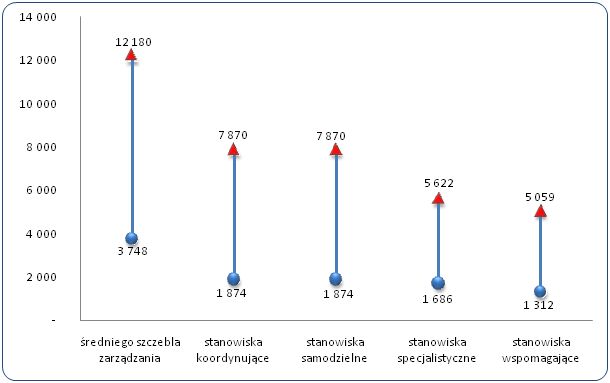

Wynagrodzenia osób pracujących w „skarbówce” różnią się w zależności od zajmowanego stanowiska. Związane jest to z dość dużymi przedziałami mnożników, a co za tym idzie zarobków. Osoby kwalifikujące się do średniego szczebla zarządzania tj. dyrektor izby skarbowej czy naczelnik urzędu skarbowego zarabiają od 3 748 do 12 180 PLN. Pracownicy zatrudnieni na stanowiskach koordynujących mogą liczyć na zarobki rzędu od 1 874 do 7 870 PLN. Zaliczają się do nich m.in. naczelnik wydziału izby skarbowej i urzędu kontroli skarbowej, a także kierownik działu oraz komornik skarbowy. Wynagrodzenia na tym samym poziomie otrzymują osoby zajmujące stanowiska samodzielne – w przypadku urzędu skarbowego są to m.in. radca prawny, oskarżyciel skarbowy czy też inspektor kontroli podatkowej.

W przypadku osób pracujących na stanowiskach specjalistycznych, wynagrodzenia są zdecydowanie niższe. Mogą oni bowiem liczyć na zarobki od 1 686 do 5 622 PLN. Wynagrodzenia w tej wysokości otrzymują w urzędzie kontroli skarbowej m.in. starszy komisarz skarbowy, referendarz oraz starszy informatyk. Pracownicy wykonujący zadania zaliczające się do wspomagających zarabiają od 1 312 do 5 059 PLN. Wśród nich znajdują się m.in. likwidatorzy czy też poborcy skarbowi zatrudnieni w urzędach skarbowych.

Rozpiętość wynagrodzeń pracowników izb, urzędów i urzędów kontroli skarbowej

dla poszczególnych rodzajów stanowisk

Opracowanie Sedlak & Sedlak na podstawie Rozporządzenia Prezesa Rady Ministrów z dnia 9 grudnia 2009 roku

Wynagrodzenia prowizyjne dla „egzekutorów”

Wynagrodzenie prowizyjne otrzymują tzw. egzekutorzy. Zalicza się do nich m.in. komornika skarbowego, (starszego) poborcę skarbowego, (starszego) referenta oraz (starszego) inspektora. Za określone czynności związane z egzekucji należności administracyjnej otrzymują zróżnicowane stawki. Kwotą bazową jest wartość najniższego mnożnika, a co za tym idzie wynagrodzenia w grupie stanowisk wspomagających. Zgodnie z rozporządzeniem Prezesa Rady Ministrów z dnia 9 grudnia 2009 roku mnożnik ten wynosi 0,7. W Ujęciu wartościowym daje to kwotę w wysokości 1 312 PLN, od której naliczana jest prowizja w odpowiedniej wysokości. Kwoty te zostały sklasyfikowane w poniższej tabeli.

Wysokość stawek prowizyjnych dla egzekutorów

|

prowizja

|

wartość w PLN

|

zakres czynności

|

|

10%

|

131

|

sporządzenie opisu i oszacowanie wartości zajętej nieruchomości

|

|

5%

|

66

|

·

za odebranie jednej lub

więcej zajętych ruchomości,

·

za sprzedaż udziału w

spółce z o.o.,

·

za czynności związane z

obwieszczeniem o licytacji nieruchomości,

·

za przeprowadzenie

licytacji nieruchomości,

·

za udział w komisji

dokonującej przeszukania rzeczy, środków transportu, lokali itp. jeśli w

wyniku przeszukania zostały ujawnione składniki majątkowe, z których została

dokonana egzekucja w części lub w całości dochodzonych należności,

·

za odebranie ruchomości

będących własnością Skarbu Państwa.

|

|

3%

|

40

|

·

za zajęcie jednej lub

więcej ruchomości, prawa majątkowego,

·

za odebranie od

zobowiązanego zarządu nieruchomości i ustanowienie jej zarządcy,

·

za zarządzenie odebrania

nieruchomości,

·

za przeprowadzenie kontroli

u zobowiązanego lub dłużnika zajętej wierzytelności.

|

|

1,85%

|

od należności pieniężnych

uzyskanych w wyniku zastosowania egzekucji z wynagrodzenia za pracę,

świadczeń emerytalnych, ubezpieczenia społecznego, renty socjalnej itp.

|

|

6,15%

|

od ściągniętych należności

pieniężnych wraz z odsetkami i kosztami egzekucyjnymi – bezpośrednio w

gotówce lub uzyskana ze sprzedaży ruchomości należących do zobowiązanego

|

|

3,08%

|

od wartości należności

pieniężnych w wyniku egzekucji papierów wartościowych, weksla, autorskich

praw majątkowych oraz praw własności przemysłowej

|

Opracowanie Sedlak & Sedlak na podstawie Dziennika Ustaw Nr 76, poz. 506

Wynagrodzenie prowizyjne nie może jednak przekraczać określonej wysokości. Punktem wyjścia jest wysokość najniższego wynagrodzenia zasadniczego dla stanowiska wspomagającego. Tak jak wspomniano powyżej, w 2011 roku pensja ta wynosi 1 312 PLN. Wśród ograniczeń należy wymienić przede wszystkim:

- prowizja nie może być wyższa niż dwukrotna wysokość najniższego wynagrodzenia zasadniczego (czyli 2 624 PLN). Chodzi tutaj o kwotę uzyskaną ze sprzedaży ruchomości lub od należności pieniężnych pobranej od zobowiązanego.

- łączne miesięczne wynagrodzenie prowizyjne egzekutora nie może przekroczyć czterokrotności najniższego wynagrodzenia zasadniczego, czyli 5 248 PLN (Dziennik Ustaw nr 76, poz. 506).

Ile zarabiają przeciętnie?

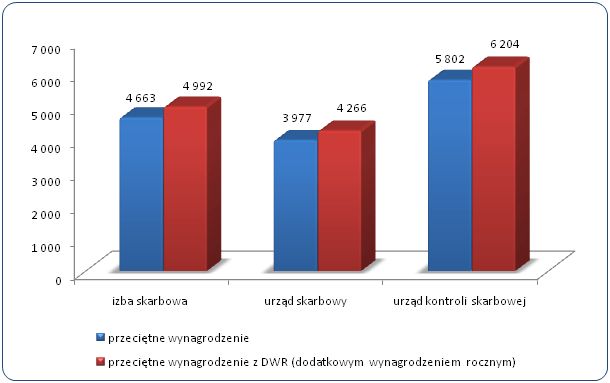

Przeciętne wynagrodzenia w izbach i urzędach skarbowych kształtują się na zróżnicowanym poziomie. Według danych Kancelarii Prezesa Rady Ministrów najwyższe zarobki otrzymywali pracownicy zatrudnieni w urzędach kontroli skarbowych. W 2010 roku było to ok. 5 800 PLN, a wraz z dodatkowym wynagrodzeniem rocznym (DWR) – 6 200 PLN. Zdecydowanie mniejsze pensje otrzymywali pracownicy urzędów skarbowych. Średnia pensja wyniosła ok. 4 000 PLN, a łącznie z DWR ok. 4 300 PLN miesięcznie. Zarobki w izbach skarbowych kształtowały się na poziomie od 4 600 do 5 000 PLN.

Przeciętne miesięczne wynagrodzenia w izbach i urzędach skarbowych

oraz kontroli skarbowej w 2010 r.

Opracowanie Sedlak & Sedlak na podstawie

„Zatrudnienie i wynagrodzenie w korpusie służby cywilnej w 2010 roku”

Wysokość nagród w izbach i urzędach skarbowych

Spośród trzech instytucji skarbowych, w której przyznawano najwyższe nagrody? Najwięcej na ten cel wydały urzędy skarbowe – ok. 177 000 PLN. Stanowiło to ok. 9,6% funduszu wynagrodzeń ogółem. Na drugim miejscu znalazły się urzędy kontroli skarbowej. Przeznaczono tam na nagrody łącznie 48 600 PLN. Było to 13,6% całego funduszu wynagrodzeń. W przypadku izb skarbowych wskaźnik ten kształtował się na poziomie 12,5%, a wartość przyznanych nagród wyniosła 26 000 PLN.

Wysokość nagród we wszystkich izbach i urzędach skarbowych

oraz kontroli skarbowej w Polsce w 2010 roku

|

wysokość nagród

|

udział środków na nagrody

w funduszu wynagrodzeń ogółem

|

|

izby skarbowe

|

26 032

|

12,5%

|

|

urzędy skarbowe

|

176 812

|

9,6%

|

|

urzędy kontroli skarbowej

|

48 640

|

13,6%

|

Opracowanie Sedlak & Sedlak na podstawie

Dodatek dla kontrolerów skarbowych

Pracownikom pracującym w kontroli skarbowej przysługuje dodatek kontrolerski. Kształtuje się on w wysokości od 10 do 50% zasadniczego wynagrodzenia miesięcznego pracownika. Przy jego przyznawaniu bierze się pod uwagę rodzaj, stopień złożoności oraz uciążliwości wykonywanych kontroli. Ponadto, istotne są wyniki i osiągnięcia pracownika w związku ze stanowiskiem, a także jego kwalifikacje i doświadczenie. Uprawnionymi są osoby podlegające bezpośrednio ministrowi właściwemu ds. finansów publicznych, a zajmujące się m.in.:

- kontrolą podatkową,

- kontrolą prawidłowości wykonywania zadań zaliczających się do zakresu działań dyrektorów izb skarbowych i naczelników urzędów skarbowych,

- kontrolę związaną z przestrzeganiem zasad etyki zawodowej, a także bezstronnością i obiektywizmem pracowników zatrudnionych w izbach i urzędach skarbowych (Dziennik Ustaw Nr 9, poz. 42).

Inspektorem kontroli skarbowej może zostać osoba posiadająca m.in. obywatelstwo polskie, wyższe wykształcenie prawnicze, ekonomiczne lub inne wyższe o specjalności przydatnej w do kontroli skarbowej. Poza tym powinny posiadać co najmniej 5-letni staż pracy w organach administracji podatkowej lub 3-letnią praktykę w jednostkach organizacyjnych kontroli skarbowej. Decydującym kryterium jest jednak pozytywne zaliczenie egzaminu kwalifikacyjnego przed komisją powołaną przez generalnego Inspektora Kontroli Skarbowej.

Jak się rozliczają z fiskusem urzędnicy „skarbówki”?

Obowiązek rozliczenia się z Urzędem Skarbowym spoczywa na wszystkich obywatelach – bez wyjątku. Nieco inaczej wygląda jednak rozliczenie w przypadku np. inspektorów i pracowników urzędów kontroli skarbowej. Ich roczne oświadczenie majątkowe wraz załącznikami (kserokopii zeznania o wysokości uzyskanego dochodu i jego ewentualnych korekt) składają kierownikowi jednostki, w których są zatrudnieni. Z kolei dyrektorzy i wicedyrektorzy urzędów kontroli skarbowej oświadczenia o stanie majątku składają ministrowi ds. finansów publicznych (Ustawa o kontroli skarbowej).

Zatrudnienie w izbach i urzędach skarbowych

Kilka faktów o zatrudnieniu:

- wskaźnik fluktuacji zatrudnienia w 2010 roku był najwyższy w przypadku izb skarbowych – 6,3%. W urzędach skarbowych wyniósł 5%, a w urzędach kontroli skarbowej był najniższy bo 2,8%.

- w izbach skarbowych najwięcej było zatrudnionych osób w wieku między 30 a 50 lat (62%). Podobnie kształtowała się sytuacja w urzędach skarbowych (58%) oraz kontroli skarbowej (62%).

- najwięcej osób przed 30 rokiem życia pracowało w urzędach skarbowych (16%). O połowę mniej było zatrudnionych w tym wieku w kontroli skarbowej.

- co trzeci pracownik urzędu kontroli skarbowej miał powyżej 50 lat.

- na dzień 31.12.2010 w urzędach skarbowych było zatrudnionych ok. 39 000 osób w przeliczeniu na pełne etaty. Zdecydowanie mniej, bo ok. 5 200 pracowników było w urzędach kontroli skarbowej. Z kolei w izbach skarbowych pracowało 3 700 osób.